2015年饲料市场大考 广东或继续排名第一

- 点击次数:

- 日期:2015-12-08

- 编辑:lily

- 来源:中国饲料行业信息网

- 评论:0 条

12月6日广东饲料协会的会上公布了2015年广东饲料市场的各种产量预估数据:2015年广东饲料总产量为2515万吨,同比增长2.48%。其中,猪料产量1111万吨,同比下降0.34%;肉禽料产量783万吨,同比增长10.55%;蛋禽料产量为159万吨,同比增长21.19%;水产料产量为441万吨,同比增长2.7%;其他饲料为18万吨,同比增长18.22%。一路看下来,除了猪料有微跌之外,其余品种饲料产量均呈现了一副欣欣向荣增长的局面。特别是禽料,增长高达10%-20%。毫无疑问,广东将以2515万吨的饲料产量继续稳占全国饲料产量的头把交椅。

先来看总量

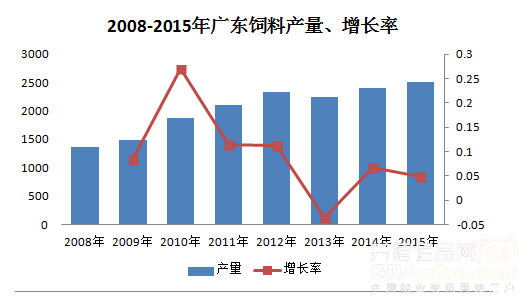

图1 2008-2015年广东饲料产量、增长率

图1的时间轴为2008-2015年,从产量整体趋势上看是增长的,从2008年的1366万吨,到2015年的2515万吨,增长幅度为86%,几乎翻了一倍。目前全国产量1000万吨以上的省份在7-8家,其中广东、山东在2000万吨以上,其余5-6家在1000万吨以上。目前广东饲料产量的水平,相当于两个河北(排名第五、第六)。

但是总增长率上来看,2012年之前的增长率维持在10%以上,而之后的2013年却出现了负增长,尽管2014年、2015年有所恢复,但是增长也只是维持在5%的水平。广东作为全国饲料市场的战略要地,各大企业云集,据广东饲料协会统计,2015年全省饲料企业数量为879家,预计全省年产10万吨以上的饲料厂将超过80家,约占饲料总产量的64%;30万吨以上的大型饲料集团企业将有17家,约占饲料总产量的一半以上;100万吨以上的大型饲料集团企业约有4家。再结合今年广东地区饲料企业竞争的激烈程度来看,大北农、新希望的进入,当地传统的粤海收购泰山,再加上打响的价格战,可以说广东饲料市场俨然已经是一片红海。未来几年,广东地区饲料市场强者恒强的格局将更加明显。

再来看猪料

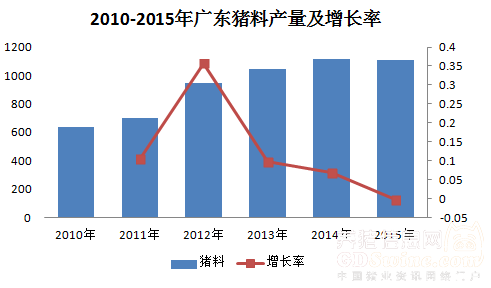

图2 2010-2015年广东猪料产量及增长率

广东统计局的数据显示,前三季度,全省生猪出栏2540.40万头,下降3.7%,降幅比上半年扩大0.8个百分点。猪肉产量193.29万吨,下降3.3%,降幅比上半年扩大0.9个百分点。三季度末,生猪存栏2137.71万头,扭转了上半年的下降趋势,增长0.1%(第四季度还未出来,所以暂且以前三季度数据作为参考)。

根据不同品种饲料产量来看,目前猪料占据广东饲料总产量的44%,为第一大品种。2015年猪料产量为1111万吨,同比下降0.34%,在今年这样一个生猪存栏大幅减少的背景下,能有这样的数据着实不易。但是从增长率上来看,2013年之后广东猪料的增长率已经连续下降了三年。随着广东地区对于生猪养殖的管控加强,以及规模养殖场的增加,广东猪料未来增长的幅度或明显收窄。

然后是禽料

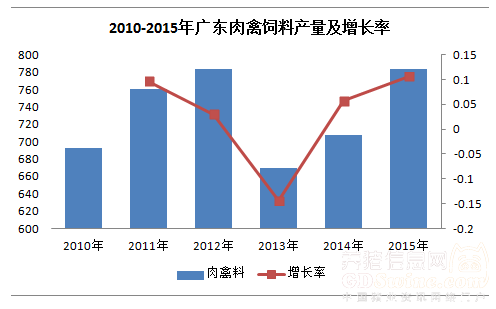

图3 2010-2015年广东肉禽饲料产量及增长率

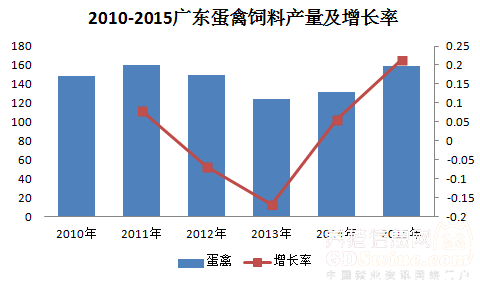

图4 2010-2015年广东蛋禽饲料及增长率

前三季度,广东出售和自宰的肉用家禽65660.28万只,增长1.7%,禽肉产量95.07万吨,增长1.8%,增幅比上半年分别回落0.9和1.1个百分点。家禽存栏下降,前三季度活家禽存栏30521.08万只,下降4.3%。

我们将图3与图4综合来看,相比其他饲料品种,禽料的增长颇为明显,肉禽料产量783万吨,同比增长10.55%;蛋禽料产量为159万吨,同比增长21.19%。乍一看增长的态势很喜人,但是对比之前的数据来看,今年禽料也不过是有所恢复。之所以增长幅度很明显是因为2013年“H7N9流感”重创家禽业,2013年、2014年禽料产量随之骤降,基于去年的基数低才显得今年的增长很迅猛。这更多表明是一种恢复,并不能说明未来禽料的增长空间还很大。

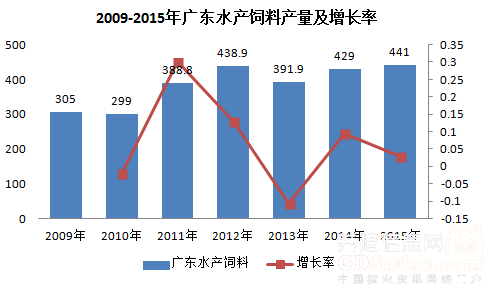

最后看水产料

图5 2009-2015年广东水产饲料产量及增长率

前三季度,广东水产品产量600万吨,增长3.4%。其中,海水产品产量305万吨,淡水产品产量295万吨,分别增长2.8%和4.0%。

世界水产看中国,中国水产看广东,目前全国水产料产量在1900万吨的水平,广东占到了20%以上。特别是这两年,新希望六和的广东君有、粤海与泰山的合作、大北农最近刚刚收购的佛山汇林,凡是想在水产饲料市场有所作为的企业必须要在广东站稳脚跟。上文中我们已经提到,在广东100万吨以上的集团企业有四家,温氏、海大、南宝,其中海大作为广东本地传统的水产料巨头更是寻找机会四处出击。可以说,广东水产料市场已经硝烟四起,是一场集合采购、研发、资本、营销、服务等于一身的巨头之间的较量。

2015年广东水产料441万吨,同比增长2.7%。从图5来看,广东地区水产料从2012年开始,便一直保持在400-440万吨的范围。在2013年因为台风、病害袭击,水产料出现了下滑,下降至391万吨。但整体上看,广东地区的水产料的增长也已经进入疲乏的阶段。

对于水产料的未来,大北农易敢峰在接受农财宝典的采访的时候表示,

第一,水产料未来七八年还有上升空间。比如说还有很多使用水产料的品种投喂量都不高,还有些品种比如说加州鲈、黑鱼、桂花鱼都没有用饲料。这里面都有增长空间。

第二,城镇化的快速发展,将带来居民收入增长。中国目前人均收入是6000美元,由6000美元上升到12000美元期间,肉蛋白还有增长空间。

第三,水产行业规模化,很多散户与小企业还要退出。整个行业竞争不够充分,行业还需要大量资本进入,促进行业创新。大北农有资本优势,会带来行业的进一步提升。

可以看出,当下巨头之间要争抢的,更多是一些部分品种的市场,以及散户、小户退出之后的市场。并且,几番价格战下来,大型饲料企业已经将不少中小企业的份额收入囊中。

- 2018-07-09 09:07欧洲饲料禁抗实践及其对我国饲料企业的启示

- 2016-06-23 17:06如何避免“无抗”饲料成为一地鸡毛

- 2016-06-16 15:062016是畜牧行业的洗牌年

- 2016-06-12 17:062015年全国饲料总产量突破2亿吨

- 2016-06-12 17:06必看!2015年全国饲料工业八大特点

- 2016-05-24 15:05饲企竞折腰纷纷投向下游养猪业

- 2016-04-01 15:04养殖后周期上升 饲料动保业绩大增

- 2016-03-22 16:03从中美猪业对比中看饲料禁抗如何实现

- 2016-03-18 15:03我国靠养猪起家的五大富豪

- 2016-01-26 16:01全球饲料调查:2015年产量增长2% 中国第一无悬念

这六省被禁止跨省调

这六省被禁止跨省调 农业部2016年第八批

农业部2016年第八批 广东省动保协会组织

广东省动保协会组织 2014年全国执业兽医

2014年全国执业兽医